不少經營無限公司的東主都覺得,在幫無限公司報稅時十分簡單,又不需要準備財務報表,更不需要找會計師準備審計報告,所以往往會由老闆自己處理又或者找一個有基本會計知識的朋友處理,如果你繼續保持同樣的做法時就要小心日後可能突然被稅局罰一筆為數不菲的款項,想避免無謂的罰款? Pacers 今日就帶大家逐一拆解坊間的誤區。

獨資業務無收到報稅表?

我經營的是獨資業務好像沒有收到獨立的企業報稅表,就可以不用申報獨資業務的收入。

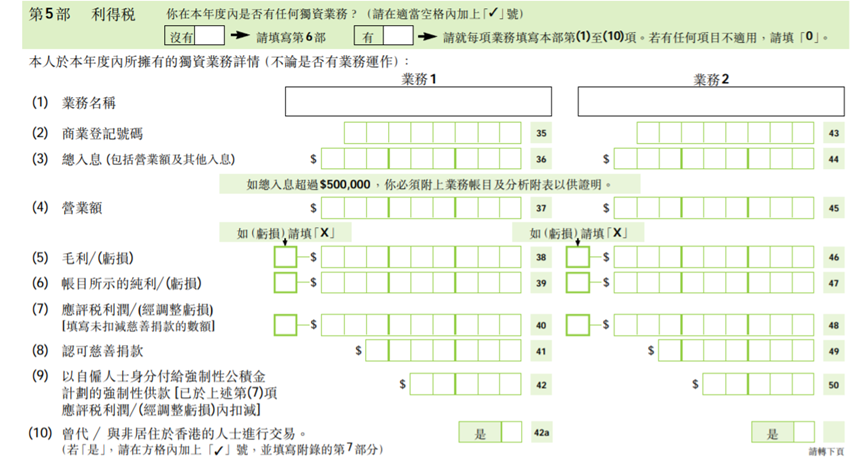

獨資業務在填報報稅表時是用個人及獨資企業報稅表 (BIR60)的第五部分當中,這份的報稅表同時都是用來填報薪俸稅的報稅表,所以別以為經營獨資業務就不用填寫報稅表。

另外如果經營的是合夥業務就會收到另外的報稅表 – 法團以外的人士(BIR52)。兩者除了填寫的報稅表不同外,其他稅務上的形式都是一樣。

無限公司無需準備帳目?

無限公司在遞交報稅表時都不需要提交無限公司的帳目,再者又沒有其他法例要求無限公司要準備好財務報表或業務帳目,就可以不用準備公司帳目。

在香港現行的法例中並無規定經營無限公司須聘請會計師準備財務報表或業務帳目,但在根據《稅務條例》,只要你在香港不論以何種形式經營業務,就須要備存業務紀錄及公司帳目,而且需要保留有關紀錄最少 7 年,所以就算你以無限公司的方式經營,你至少都需要準備公司帳目。

另外稅局除要求保留有關紀錄最少 7 年外,亦有要求無限公司提交帳目,當營業總入息為超過港幣2百萬元以上的公司,稅局會要求無限公司將帳目連同報稅表一併提交。而營業總入息為料少過港幣2百萬元的公司,雖然稅局沒有要求無限公司將帳目連同報稅表一併提交,但評稅主任可以隨時要求公司提供,所以還是每年都準備公司帳目。

東主人工可以幫無限公司扣稅?

東主賺取的人工是交薪俸稅,無限公司所賺取要交的是利得稅,兩者的稅不同,無限公司支付愈多人工予東主是就可以令公司所交的利得稅更少。

根據《稅務條例》第十七條,任何支付予東主或其配偶、合夥人或合夥人配偶的薪酬都是屬於不可扣除的開支,所以就算無限公司支付愈多的東主人工都是要在整理稅務計算表中加回來的。

除了東主人工外,如果東主或其配偶、合夥人或合夥人配偶借貸予公司,然後招致公司有利息支出,不論有關的貸款和利息是否合理,在《稅務條例》第十七條下都是一樣屬於不可扣除的開支。

將家庭及私人開支記無限公司中,就可以扣稅?

無限公司的帳目不需要由會計師去審核,我就可將自己和家人日常的支出記帳在無限公司中,令到公司可以繳交較少的稅款。

根據《稅務條例》,只有產生根據本部應課稅的其在任何期間的利潤而招致的一切支出及開支才可以扣除,換句話說,就是要有關的支出與公司的業務有關連,可以為公司產生利潤的開支才可以扣除。因此由於家庭及私人開支不能為公司帶來利潤,所以有關的支出就不能在評稅中扣減。

除此之外,雖然無限公司的帳目不需要由會計師去審核。但稅局的評稅主任會更仔細去審閱公司的帳目,例如他們會比較公司過往的數據、根據公司的行業去推斷所報的費用是否合理等等,從以去作一個初步的判斷,再去定奪是否要索出更多的文件。

開兩間無限公司可以分擔利潤,從而交更少稅?

根據兩級制利得稅,一間公司首港幣首2百萬元的可以享用7.25%的稅率,所以有東主曾經打算透過兩間的獨資經營業務享用兩級制利得稅達到扣稅的目的。

但事實上,稅局將獨資經營業務以人為單位去考慮,所以不論有多少間獨資經營業務都只有一間可以享用兩級制利得稅,而其他的獨資經營業務都會以原來的稅率(15%)去計算利得稅。

Pacers 是一間提供多元化的專業諮詢服務,我們渴望可以與客戶一起成長,如果你在稅務上遇到任何疑難,歡迎隨時在我們的網站上和我們直接對話 或 電郵至 info@pacersconsulting.com 聯絡我們! 想知道更多有關稅務的知識及實例? 立刻免費訂閱緊貼 Facebook、Instagram及 Google 等最新消息!

我想問如果我開問無限公司,沒有雇傭員工,只有我一個人,每個月的收入可能不穩定,我是不是也要出糧給自己?

我想問一問無限公司東主的薪金 需要同時於個人薪俸稅報稅? 無限公司可以不支薪予東主嗎?